Secara umum hibah dapat diartikan sebagai pemberian yang dilakukan secara sukarela. Dalam Pasal 1666 KUH Perdata, hibah didefinisikan sebagai suatu perjanjian dengan mana si penghibah di waktu hidupnya, dengan cuma-cuma dan dengan tidak dapat ditarik kembali, menyerahkan sesuatu benda guna keperluan si penerima hibah yang menerima penyerahan itu.

Perlakuan Pajak atas Hibah

Dari sisi pemberi hibah, berdasarkan Pasal 4 ayat 1 huruf (d) UU PPh, keuntungan yang timbul karena pengalihan harta karena hibah merupakan objek pajak. Namun, penghasilan tersebut dapat dikecualikan dari objek PPh apabila pihak penerima merupakan:

- keluarga sedarah dalam garis keturunan lurus satu derajat; atau

- badan keagamaan, badan pendidikan, atau badan sosial termasuk yayasan atau orang pribadi yang menjalankan usaha mikro dan kecil.

Selaras dengan ketentuan di atas, dari sisi penerima hibah, harta hibahan yang diterima oleh pihak yang disebutkan di atas (keluarga sedarah garis keturunan lurus satu derajat dan badan-badan tertentu), dikecualikan dari objek pajak sesuai ketentuan Pasal 4 ayat (3) UU PPh.

Ketentuan mengenai hibah tertentu yang dikecualikan diatur lebih lanjut dalam Peraturan Menteri Keuangan Nomor 90 Tahun 2020 tentang Bantuan atau Sumbangan, Serta Harta Hibahan yang Dikecualikan Sebagai Objek Pajak Penghasilan.

Syarat Hibah Dikecualikan dari Objek Pajak

Berdasarkan Pasal 2 dan Pasal 9 PMK 90/2020, keuntungan atas hibah maupun hibah (berupa uang atau barang) yang dilakukan oleh keluarga sedarah dalam garis keturunan lurus satu derajat dikecualikan dari objek pajak. Yang dimaksud keluarga sedarah dalam garis keturunan lurus satu derajat adalah antara orang tua kandung dan anak kandung.

Artinya, hibah dari orang tua ke anak dapat dikecualikan dari pengenaan pajak. Sebaliknya, hibah dari anak ke orang tua juga dapat dikecualikan dari pajak. Hibah dari seseorang kepada saudara kandung atau cucu tetap dikenakan pajak, karena bukan dalam garis keturunan lurus satu derajat.

Hibah kepada badan tertentu juga dikecualikan dari pengenaan pajak. Kriteria badan tertentu tersebut adalah:

- badan keagamaan, badan yang tidak mencari keuntungan dengan kegiatan utamanya mengurus tempat-tempat ibadah dan/atau menyelenggarakan kegiatan di bidang keagamaan termasuk lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah

- badan pendidikan, badan yang tidak mencari keuntungan dengan kegiatan utamanya menyelenggarakan pendidikan;

- badan sosial termasuk yayasan, badan yang tidak mencari keuntungan dengan kegiatan utamanya menyelenggarakan kegiatan sosial di antaranya pemeliharaan kesehatan, pemeliharaan orang lanjut usia atau panti jompo, pemeliharaan anak yatim dan/atau piatu, anak atau orang terlantar, dan anak atau orang cacat;

- koperasi, badan sebagaimana diatur dalam ketentuan perundangan-undangan di bidang perkoperasian; dan

- orang pribadi yang menjalankan usaha mikro dan kecil dengan kekayaan bersih paling banyak Rp500 juta (tidak termasuk tanah dan bangunan tempat usaha) atau omzet setahun sampai dengan Rp 2,5 miliar.

Selain itu, PMK 90/2020 juga mengatur bahwa keuntungan atas hibah/hibah dikecualikan jika tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

Surat Keterangan Bebas Pajak untuk Hibah

Jika melihat kembali ketentuan di atas, dari sisi pemberi hibah, penghasilan dari hibah merupakan objek pajak. Namun, pengecualian pajak hibah dapat diberikan jika memenuhi syarat.

Dalam konteks hibah berupa tanah/bangunan, pihak pemberi hibah atau yang mengalihkan tanah/bangunan terutang PPh Final pengalihan tanah dan/atau bangunan (PHTB). Sesuai Pasal 10 ayat 2 PMK Nomor 261 Tahun 2016, kewajiban PPh PHTB untuk harta hibah yang diterima oleh anak kandung dari orang tua/sebaliknya, dapat dikecualikan dari pengenaan pajak dengan penerbitan SKB PPh PHTB.

Pengajuan Surat Keterangan Bebas untuk Hibah

Untuk mendapat pengecualian pajak atas hibah, orang tua yang melakukan hibah ke anak harus mengajukan permohonan SKB. Formulir permohonan SKB dibuat sesuai dengan Lampiran I PER-30/PJ/2009. Ketentuan ini juga berlaku untuk pihak yang memberikan hibah kepada badan-badan tertentu yang telah disebutkan di atas.

Formulir Permohonan dapat diajukan ke KPP tempat pemberi hibah terdaftar. Adapun syarat pengajuan permohonan SKB PPh atas hibah berupa pengalihan hak tanah dan/atau bangunan adalah sebagai berikut:

- permohonan SKB PPh atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan;

- Surat Pernyataan Hibah;

- fotokopi Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan (SPPT PBB) tahun terakhir; dan

- Fotokopi SPT Tahunan PPh atas nama pemberi hibah, atau Surat Keterangan bahwa orang pribadi pemberi hibah memiliki penghasilan di bawah Penghasilan Tidak Kena Pajak.

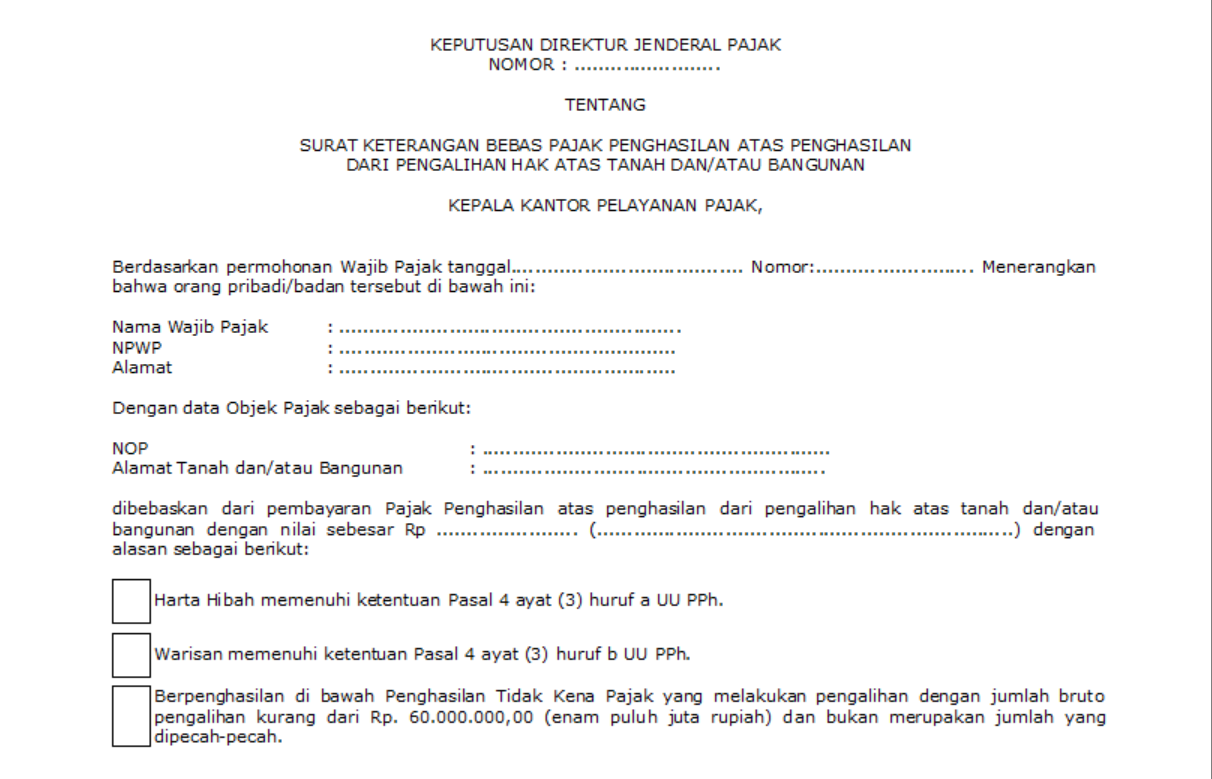

Setelah mengajukan permohonan, Kepala KPP wajib memberikan keputusan dalam jangka waktu 3 hari kerja. Jika permohonan disetujui, kepala KPP akan menerbitkan SKB dengan bentuk seperti contoh berikut ini:

Kewajiban bagi Penerima Hibah

Penerima hibah wajib melaporkan harta yang diterima dalam Surat Pemberitahuan (SPT) Tahunan sebagai penghasilan bukan objek pajak.

Selain itu, penerima hibah juga diwajibkan untuk melaporkan kekayaan/harta yang diterima atas hibah dalam rincian harta SPT Tahunan PPh. Pelaporan harta tersebut dimulai pada tahun saat diperolehnya hak atas harta hibah. Penerima hibah mencatat harta dengan nilai perolehan, yaitu:

- Nilai buku fiskal, jika pemberi hibah melakukan pembukuan; atau

- Nilai lain, berupa Nilai Jual Objek Pajak (NJOP) untuk tanah/bangunan atau nilai pasar untuk harta lainnya.

Contoh Perlakuan Pajak Hibah dari Orang Tua ke Anak Kandung

Adit merupakan anak kandung dari Tuan Rafli. Adit menerima hibah berupa rumah dari Tuan Rafli dengan harga pasar rumah sebesar Rp700.000.000, NJOP yang tercantum dalam SPPT PBB tahun pajak saat terjadi pengalihan sebesar Rp650.000.000, dan nilai sisa buku fiskal rumah tidak diketahui karena Tuan Rafli tidak wajib menyelenggarakan pembukuan. Tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara Adit dan Tuan Rafli.

Atas hibah yang dilakukan, Tuan Rafli terutang PPh PHTB. Namun, Tuan Rafli dapat mengajukan SKB PPh PHTB ke KPP tempat ia terdaftar agar mendapat pengecualian pajak atas hibah yang dilakukan. Jika tidak memiliki SKB, Tuan Rafli harus membayar sendiri PPh Final yang terutang dengan penghitungan sebagai berikut:

PPh Final PHTB = 2,5% x Rp700.000.000 = Rp17.500.000

Hibah berupa rumah tersebut dikecualikan dari objek PPh karena Adit merupakan keluarga sedarah dalam garis keturunan lurus satu derajat (anak) Tuan R, serta tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan antara keduanya. Dengan demikian, kewajiban Adit adalah melaporkan penghasilan tersebut dalam kolom penghasilan bukan objek pajak pada SPT Tahunan PPh miliknya. Selain itu, Adit juga wajib mencatat rumah pada daftar harta SPT Tahunan PPh sebesar NJOP, yaitu Rp650.000.000.

Lihat panduan pengisian SPT Tahunan PPh OP di sini: Pengisian SPT Tahunan PPh OP 1770 S lewat e-Filing

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PPN Pakai DPP Nilai Lain, Bagaimana DPP PPh?

Tax Learning14 Januari 2025

Catat! Ini Kategori Hibah yang Tidak Dikenakan Pajak

Tax Learning16 November 2022